Какой курс ваш?

✔ Пройдите мини-тест и получите консультацию!

Бизнес и налоги 2026: обновления, риски и возможности

С 2026 года российский бизнес ждёт ряд значительных изменений в налоговом законодательстве. Эти нововведения затронут практически все компании и индивидуальных предпринимателей — от крупных международных корпораций до малого бизнеса на УСН. В этой статье мы систематизируем ключевые изменения, выделим потенциальные риски и укажем на новые возможности для бизнеса.

Содержание

- НДС: новая ставка и новые правила

- УСН: ужесточение освобождения от ндс и новые ставки

- Налог на прибыль: точечные корректировки и новые требования

- Страховые взносы: изменение тарифов

- НДФЛ: поддержка семей и новые ставки для «иноагентов»

- Другие налоги: транспортный, водный, туристический

- Администрирование и отчётность

1. НДС: новая ставка и новые правила

С 1 января 2026 года основная ставка НДС повышается с 20% до 22%. Это коснётся всех плательщиков на общей системе налогообложения (ОСНО), а также организаций и ИП на УСН при определённых условиях. Льготные ставки 10% и 0% сохраняются, для «упрощенцев» продолжают действовать специальные пониженные ставки 5% и 7%, но в зависимости от обновленных размеров доходов.

Что важно учесть:

- При реализации товаров, работ или услуг с 2026 года применяется ставка 22%, даже если товары были приобретены в 2025 году с НДС 20%.

- Расчётная ставка при работе с авансами увеличится с 20/120 до 22/122.

- Для договоров, заключённых до 2026 года, рекомендуется заключать дополнительные соглашения, чтобы урегулировать порядок изменения стоимости в связи с ростом НДС.

Риски: Несвоевременное применение новой ставки, ошибки в расчётах при переходных операциях (авансы, возвраты, корректировки).

Возможности: Пересмотр договорной политики, оптимизация ценообразования, уточнение учётных процессов.

→ Открыть РЕАЛЬНЫЙ КЕЙС №1 ←

Кейс: Ошибка ООО «Вектор» при переходе на НДС 22% в 2026 году.

Ситуация: Компания на ОСНО в феврале 2026 года отгрузила товар, купленный в 2025-м. Бухгалтер по привычке выставил счет-фактуру со ставкой 20%.

Проблема:

Налоговая доначислила НДС (недоплата 2%).

Клиент отказался принимать исправленный счет-фактуру, так как цена в договоре была фиксированной.

Пришлось платить разницу за свой счет.

Решение:

Срочно заключили допсоглашения со всеми клиентами о порядке расчета цены при изменении НДС.

Внедрили в 1С правило: все отгрузки с 01.01.2026 — только 22%.

Обновили шаблоны договоров, указав: «Цена без НДС, налог уплачивается дополнительно по ставке на дату отгрузки».

Итог: Убыток 120 000 руб. из-за своей ошибки. Вывод: при смене ставки НДС в первую очередь менять договорную и учетную политику.

|

Ставка НДС |

Условие применения (для кого) |

Комментарии и важные нюансы |

|

22% |

Все плательщики НДС на общей системе (ОСНО) и на УСН (когда применяются стандартные ставки) |

С 1 января 2026 года заменяет текущую ставку 20% для большинства товаров, работ и услуг |

|

10% |

Социально значимые товары: продукты питания, лекарства, детские товары, медицинские изделия и т.д. |

Данная льготная ставка сохраняется и в 2026 году |

|

0 |

Экспорт, международные перевозки и иные операции, перечисленные в НК РФ |

Также сохраняется. Для применения необходимы документы, которые обосновывают право на нулевую ставку |

|

5% |

Только для компаний и ИП на УСН с годовым доходом в пределах от 20 до 272.5 млн рублей |

Заменяет стандартные ставки 10% и 22% для операций на УСН. Нет права на вычет «входного» НДС |

|

7% |

Только для компаний и ИП на УСН с годовым доходом в пределах от 272.5 до 490.5 млн рублей |

Заменяет стандартные ставки 0%, 10% и 22% для операций на УСН. Нет права на вычет «входного» НДС |

Таблица. Основные изменения в налоговом законодательстве в 2026 г.

2. УСН: ужесточение освобождения от НДС и новые ставки

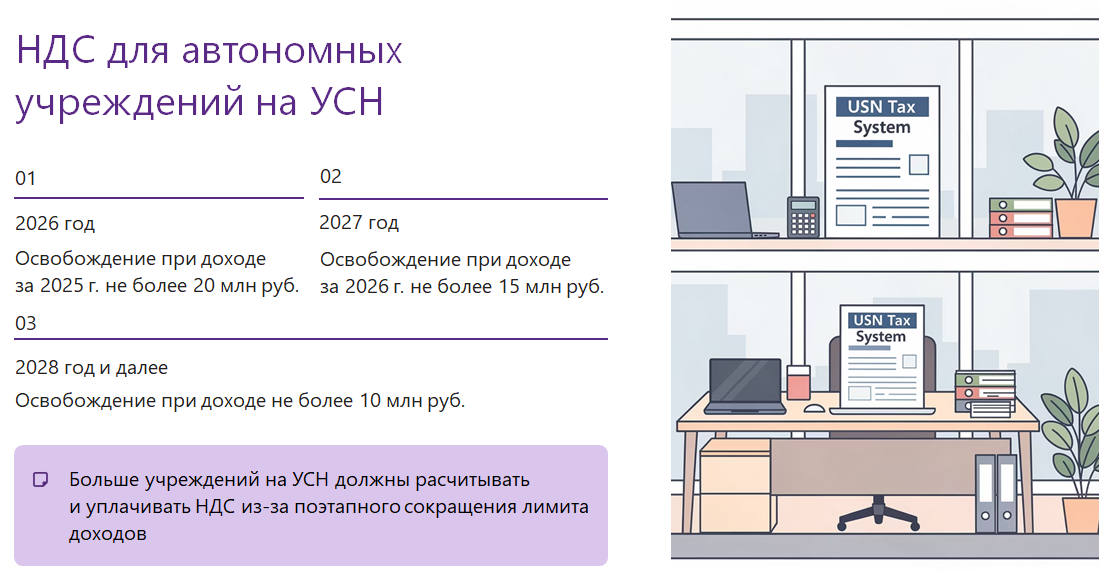

Для плательщиков УСН с 2026 года поэтапно снижается лимит доходов для освобождения от НДС:

- 2026 г. —20 млн руб.,

- 2027 г. —15 млн руб.,

- с 2028 г и в последующие годы —10 млн руб.

При превышении лимита «упрощенцы» могут выбрать: применять общую ставку НДС 22% или перейти на пониженные ставки 5% или 7% в зависимости от размера доходов.

Ключевые моменты:

- Ставка 5% применяется при доходах от 20 до 272,5 млн руб.,

- Ставка 7% — от 272,5 до 490,5 млн руб.,

- Свыше 490,5 млн руб. — ставка 22% и утрата право применения режима УСН.

Риски: Автоматическая потеря освобождения при превышении лимита, необходимость вести книги продаж и сдавать декларации по НДС.

Возможности: Подготовиться к учету в новых условиях, актуализировать документооборот с покупателями (пересмотр цен).

→ Открыть РЕАЛЬНЫЙ КЕЙС №2 ←

Кейс: УСН и потеря освобождения от НДС.

Ситуация:

ИП Иванов на УСН «доходы» в 2025 году получил выручку 18 млн руб. и был освобождён от НДС. В июне 2026 года его доход с начала года превысил лимит в 20 млн руб.

Решение:

С 1 июля 2026 года ИП Иванов теряет освобождение и обязан:

- Начислять НДС на все реализации с июля.

- Выставлять счета-фактуры.

- Вести книгу продаж и покупок.

- Сдавать декларацию по НДС.

Он может выбрать:

- Общую ставку 22% и применять правила возмещения НДС.

- Пониженную ставку 5%, если его доход за 2026 год от 20 до 272,5 млн руб. (у Иванова 18 млн, поэтому он может применять 5% с июля 2026).

Вывод: Превышение лимита доходов в течение года автоматически делает «упрощенца» плательщиком НДС.

Рисунок. НДС для автономных учреждений.

Рисунок. НДС для автономных учреждений.

3. Налог на прибыль: точечные корректировки и новые требования

Основная ставка налога на прибыль остаётся 25%, но изменения касаются отдельных категорий налогоплательщиков:

- Букмекерские конторы и тотализаторы становятся плательщиками налога на прибыль.

- Организации со статусом «иноагента» или с долей таких лиц более 10% теряют право на льготные ставки.

Также продлевается до 2030 года ограничение на перенос убытков прошлых лет (не более 50% налоговой базы). То есть до 2030 года действует особый порядок: убытки прошлых лет можно учитывать, но уменьшать налоговую базу по прибыли — не больше чем на 50% за период. Право на перенос закреплено в НК РФ и доступно всем плательщикам налога на прибыль, если убытки рассчитаны по гл. 25 и подтверждены документами.

4. Страховые взносы: изменение тарифов

С 2026 года меняются пониженные тарифы для IT-сферы и радиоэлектронной промышленности:

- Для IT-компаний: 15% (в пределах лимита) и 7,6% (свыше лимита),

- Для радиоэлектронной отрасли: 7,6% (в пределах лимита) и 0% (свыше).

Единая предельная величина базы для начисления взносов в 2026 году составит 2 979 000 руб. (в 2025 году — 2 759 000 руб.).

Риски: Рост нагрузки при превышении лимита для IT-компаний.

Возможности: Сохранение льготных тарифов для резидентов ТОР, ОЭЗ и Дальнего Востока.

→ Открыть РЕАЛЬНЫЙ КЕЙС №3 ←

Кейс: Неожиданный рост затрат в IT-компании «КодБит» из-за изменения страховых взносов в 2026 году

Ситуация:

«КодБит» (резидент IT-ОПС) в 2025 году платил пониженные взносы: 7,6% (в пределах МРОТ) и 5,1% (свыше). В штате — 15 разработчиков с зарплатой 300 000 ₽/мес. Компания не отследила изменения в законе на 2026 год.

Что произошло в 2026 году:

Новые тарифы: Для IT-сферы ставки стали 15% (в пределах лимита) и 7,6% (свыше). Лимит (максимальная база) вырос до 2 979 000 ₽ в год.

Финансовый удар: На каждого сотрудника в январе-ноябре взносы составили 15% (до достижения лимита). В декабре, когда лимит был превышен, — 7,6%.

Итог: Годовые затраты на взносы выросли на ~18% по сравнению с 2025 годом.

Ошибка в бюджете: Годовой бюджет на ФОТ был рассчитан по старым ставкам. Возник кассовый разрыв.

Действия компании:

Срочно пересчитали бюджет ФОТ на 2026 год с учетом новых тарифов.

Изучили альтернативы: подали заявку на статус резидента ТОР/ОЭЗ, где сохраняются льготы (7,6% и 5,1%).

Для новых сотрудников рассмотрели модель работы по ГПХ (но с учетом рисков переквалификации).

Итог:

Дополнительные расходы на взносы составили ~2,7 млн рублей за год. Компания упустила возможность заранее спланировать затраты и оценить миграцию в льготную юрисдикцию (ТОР). Вывод: ежегодный мониторинг изменений в страховых взносах для льготных отраслей критически важен для финансового планирования.

5. НДФЛ: поддержка семей и новые ставки для «иноагентов»

Для физических лиц — налоговых резидентов сохраняется прогрессивная шкала НДФЛ (13–22%), но вводятся специальные правила:

- Для лиц, признанных иностранными агентами, установлена ставка 30% без права на вычеты.

- Многодетные семьи (двое и более детей) смогут вернуть 7% от уплаченного за год НДФЛ, что эквивалентно расчёту налога по ставке 6%.

- Необлагаемый лимит материальной помощи при рождении ребёнка увеличен с 50 тыс. до 1 млн руб.

Риски: Резкий рост налоговой нагрузки для иностранных агентов.

Возможности: Существенная финансовая поддержка для многодетных семей, упрощение оформления льгот.

→ Открыть РЕАЛЬНЫЙ КЕЙС №4 ←

Кейс: Многодетная семья и возврат 7% НДФЛ (налоговый кэшбек).

Ситуация:

Семья Петровых: двое детей, оба родителя работают. Отец зарабатывает 65 000 руб. в месяц, мать — 45 000 руб. В 2025 году их общий доход составил 1 320 000 руб., уплачено НДФЛ 171 600 руб.

Расчёт возврата за 2025 год (к подаче в 2026 году):

- Доход отца: 65 000 × 12 = 780 000 руб. НДФЛ: 780 000 × 13% = 101 400 руб.

- Доход матери: 45 000 × 12 = 540 000 руб. НДФЛ: 540 000 × 13% = 70 200 руб.

- Общий НДФЛ: 171 600 руб.

Если бы НДФЛ считался по ставке 6%:

- Отец: 780 000 × 6% = 46 800 руб.

- Мать: 540 000 × 6% = 32 400 руб.

- Итого: 79 200 руб.

Сумма возврата: 171 600 – 79 200 = 92 400 руб.

Семья подаёт заявление через Госуслуги до 1 октября 2026 года и получает эту сумму на счёт.

Вывод: Многодетные семьи могут вернуть 7% от уплаченного НДФЛ, фактически платя налог по ставке 6%.

6. Другие налоги: транспортный, водный, туристический

- Транспортный налог: Вводятся новые льготы для участников СВО и членов их семей, а также для Героев СССР и России. С 2027 года организации будут уплачивать налог на основании уведомлений от ФНС.

- Водный налог: Меняется порядок индексации ставок — они будут умножаться на постоянный коэффициент 4,65 и коэффициент-дефлятор.

- Туристический налог: Максимальная ставка с 2026 года увеличится до 2% (к 2029 году достигнет 5%). Уточнены условия освобождения от налога для санаторно-курортных услуг.

Риски: Рост затрат в туристической сфере из-за увеличения ставок.

Возможности: Льготы для сельхозпроизводителей по транспортному налогу.

→ Открыть РЕАЛЬНЫЙ КЕЙС №5 ←

Кейс: Туристический налог в 2026 году.

Ситуация:

Гостиница «Волна» в Сочи в 2026 году устанавливает цену номера 2 440 руб./сутки (включая НДС 22%). Ставка туристического налога в регионе — 1%.

Расчёт:

- Стоимость без НДС: 2 440 / 1,22 = 2 000 руб.

- Туристический налог: 2 000 × 1/101 = 19,8 руб.

- Минимальный налог за сутки: 100 руб.

Итог: Поскольку 19,8 < 100, гостиница платит 100 руб. за каждые сутки проживания.

7. Администрирование и отчётность

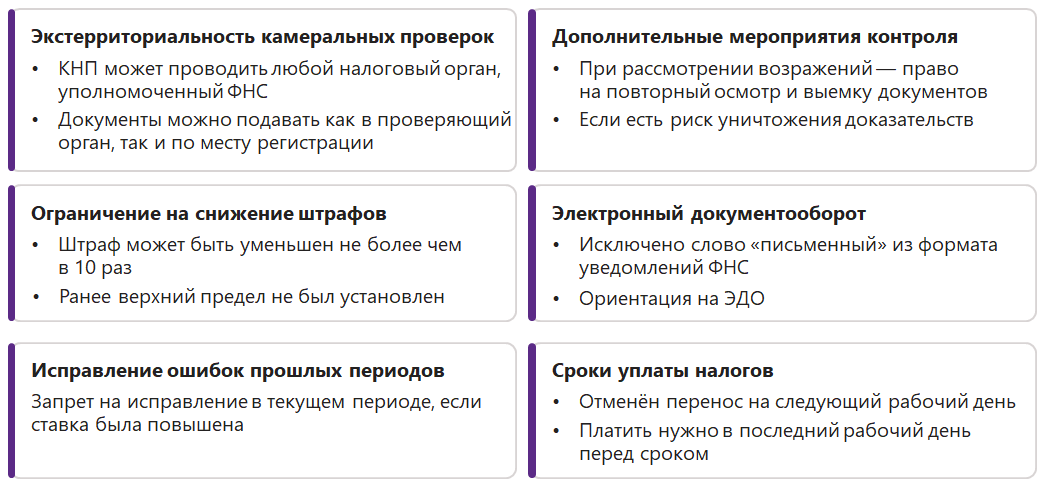

С 2026 года упрощается процесс подачи уведомлений об исчисленных суммах НДФЛ и страховых взносов: можно будет указывать данные за несколько месяцев вперёд. Также поэтапно вводится механизм автоматического расчёта налогов ФНС (начиная с транспортного налога для организаций с 2027 года).

Риски: Необходимость адаптации бухгалтерских систем под новые форматы отчётности.

Возможности: Сокращение трудозатрат на подготовку расчётов и уплату налогов.

Рисунок. Администрирование: Изменения 2026 г.

Заключение: стратегия на 2026 год

Грядущие изменения носят комплексный характер и требуют от бизнеса заблаговременной подготовки. Рекомендуется:

- Провести налоговый аудит — оценить, как новые правила повлияют на вашу компанию.

- Обновить договорную базу — внести изменения в контракты с учётом роста НДС.

- Настроить учётные системы — обеспечить корректное применение новых ставок и лимитов.

- Изучить новые льготы — особенно в части поддержки семей, IT-сектора и региональных проектов.

Налоговая реформа 2026 года — это не только новые обязательства, но и возможности для оптимизации и роста. Грамотное планирование и оперативная адаптация позволят бизнесу минимизировать риски и использовать изменения в свою пользу.

*Статья подготовлена на основе анализа Федерального закона от 28.11.2025 № 425-ФЗ и сопутствующих нормативных актов. Актуальная информация подлежит уточнению по мере публикации официальных разъяснений ФНС и Минфина.

НУЖНА ПОМОЩЬ С ВЫБОРОМ КУРСА?

Пройдите небольшой тест

Курсы по Бухгалтерии в ЭмМенеджмент

|

Программы |

Старт |

Цена |

| 10.08.26 | 29.000 | |

| 10.08.26 |

54.000

|

|

| 10.08.26 |

68.750

|

|

| 10.08.26 | 13.750 |

|

| 10.08.26 | 21.125 | |

| 10.08.26 | 8.800 | |

| 10.08.26 | 14.900 | |

| 10.08.26 | 24.750 | |

| 10.08.26 | 117.000 |